文 | 庄鑫

4月19日晚,陕西省国资委旗下唯一文旅上市平台陕西旅游(603402)发布上市后首份年报。

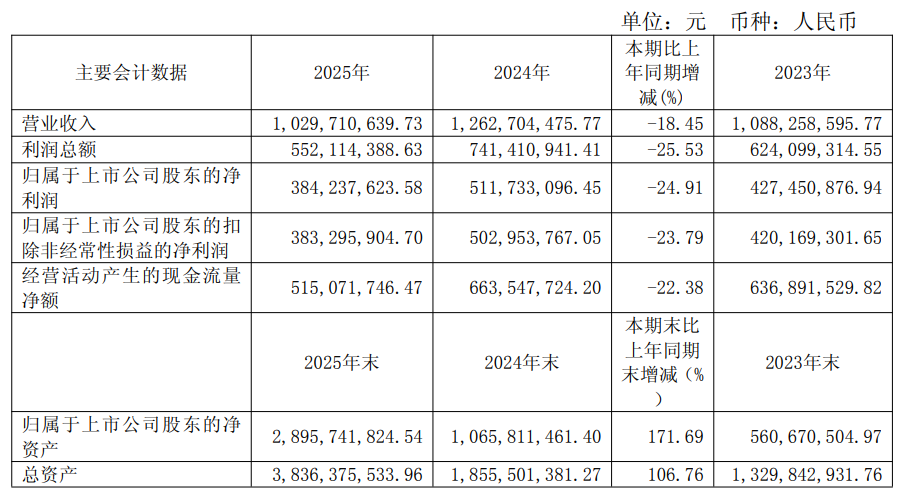

陕西旅游披露,2025年公司实现营业总收入10.30亿元,同比下降18.45%;归母净利润3.84亿元,同比下降24.91%;扣非净利润3.83亿元,同比下滑23.79%;基本每股收益6.45元,同比下降26.87%。

年报表示,业绩下滑主因系全年核心景区游客接待量同比减少,直接导致主营业务收入收缩。

作为A股稀缺的5A景区+实景演艺龙头,尽管业绩阶段性承压,但公司核心业务盈利韧性依旧突出。

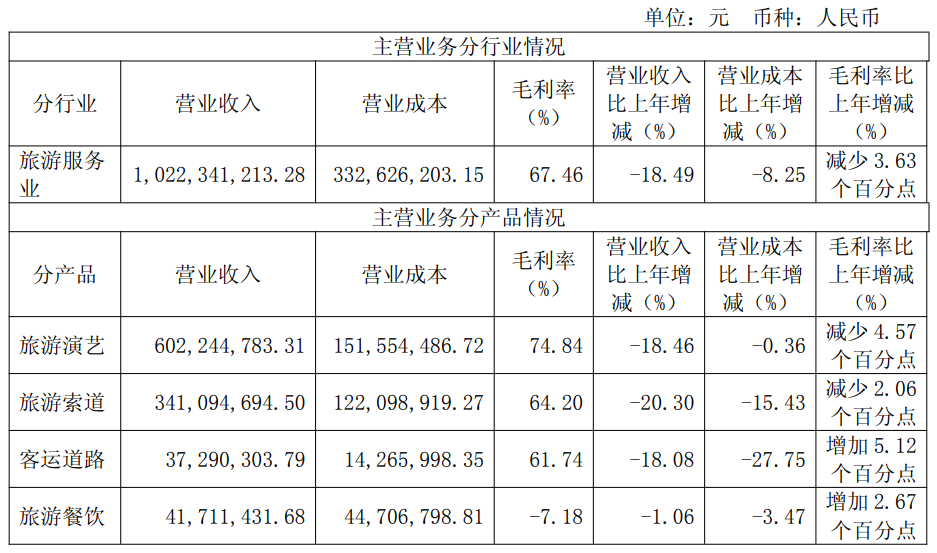

分业务来看,第一主业旅游演艺实现收入6.02亿元,收入占比58.5%,毛利率维持74.84%高位,仅同比下滑4.57个百分点。

第二主业,以华山西峰索道为支柱的旅游索道业务实现收入3.41亿元,收入占比33.1%,毛利率64.20%,成本端同步收缩对冲收入下滑,毛利率仅小幅回落2.06个百分点。

两大核心资产合计贡献超91%营收、超95%利润,依旧是A股文旅行业第一梯队的高毛利现金牛业务。

从利润表结构看,公司成本费用全面主动优化:

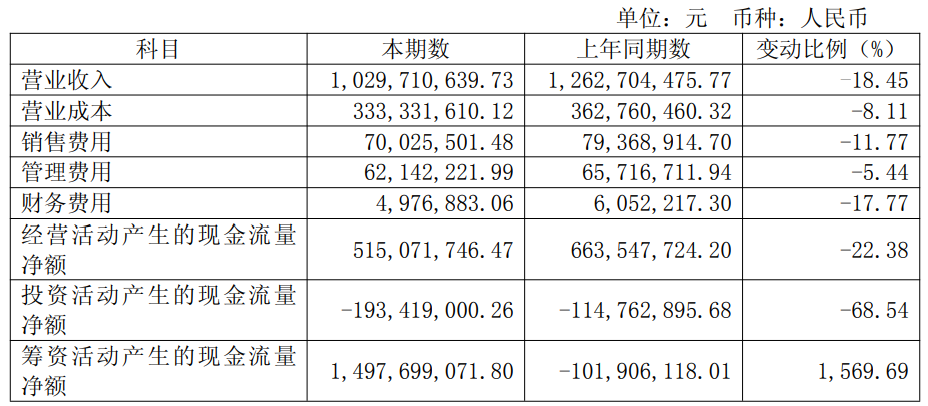

营业成本同比下降8.11%,销售费用、管理费用、财务费用分别同比下降11.77%、5.44%、17.77%,通过缩减广告宣传、优化利息支出、严控管理成本,有效对冲收入下行压力。

全年非经常性损益仅346万元政府补助,净利润几乎全部来自主营业务,盈利质量保持优质。

现金流方面,2025年公司经营活动现金流净额5.15亿元,同比下降22.38%,随主业收入同步回落,但依旧大幅高于当期净利润。

投资现金流净流出1.93亿元,同比大幅扩大,主要系本期收购少华山奥吉沟索道、持续推进索道及演艺项目建设;筹资现金流净额14.98亿元,同比大增1569.69%,主要系2026年1月IPO上市募集资金到账所致。

资产负债表在IPO募资后实现结构性重塑:2025年末公司总资产38.36亿元,同比大增106.76%;归母净资产28.96亿元,同比增长171.69%。期末货币资金高达27.64亿元,占总资产比例72.05%,公司现金充裕,无偿债压力。

负债端总负债仅6.66亿元,同比微增4.81%,有息负债持续优化。同时合同负债(预收演出、索道票款)同比下降47.40%,反映下游游客预订需求阶段性走弱,也是当期经营压力的直接体现。

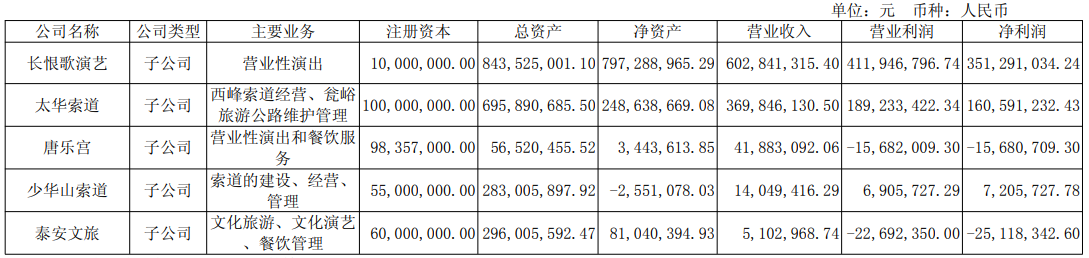

从子公司经营来看,公司利润100%来自陕西本地核心资产:长恨歌演艺全年净利润3.51亿元、太华索道净利润1.61亿元,两大主体持续盈利。

而异地并购项目泰安文旅、老牌餐饮业务唐乐宫全年亏损,对公司整体盈利形成一定拖累。公司资源壁垒依旧集中在华山、华清宫两大不可复制5A世界文化遗产。

本次年报同步披露上市后首份利润分配预案,每10股派发现金红利20元(含税),同时每10股转增3股。

陕西旅游(603402)4月20日收盘报136.88元,微跌0.01%,全日成交额1.80亿元、换手率6.79%,总市值105.85亿元。